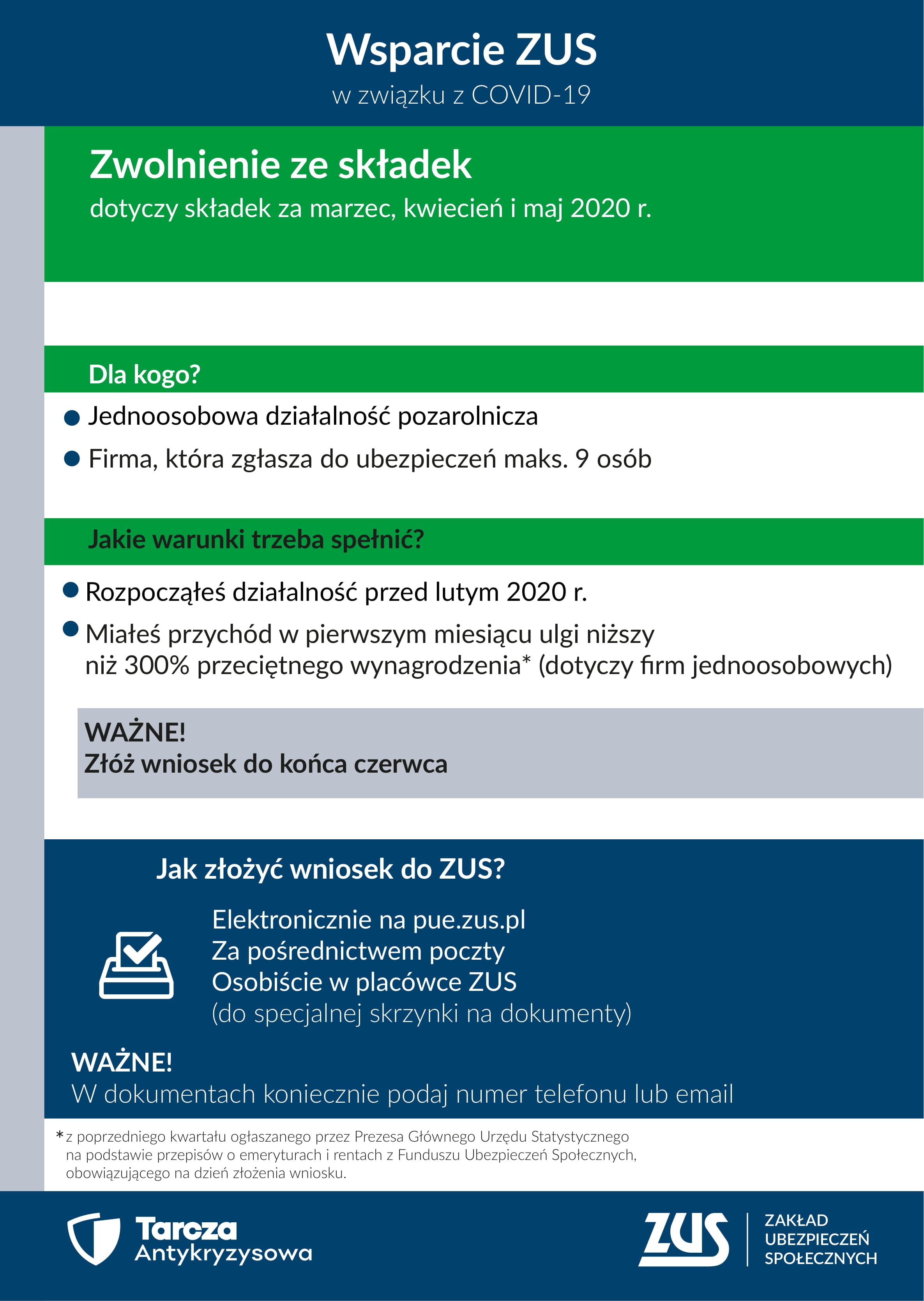

Zwolnienie małych firm ze składek ZUS, świadczenie postojowe czy brak opłaty prolongacyjnej – to tylko niektóre rozwiązania prawne realizowane przez Zakład Ubezpieczeń Społecznych w ramach tzw. tarczy antykryzysowej.

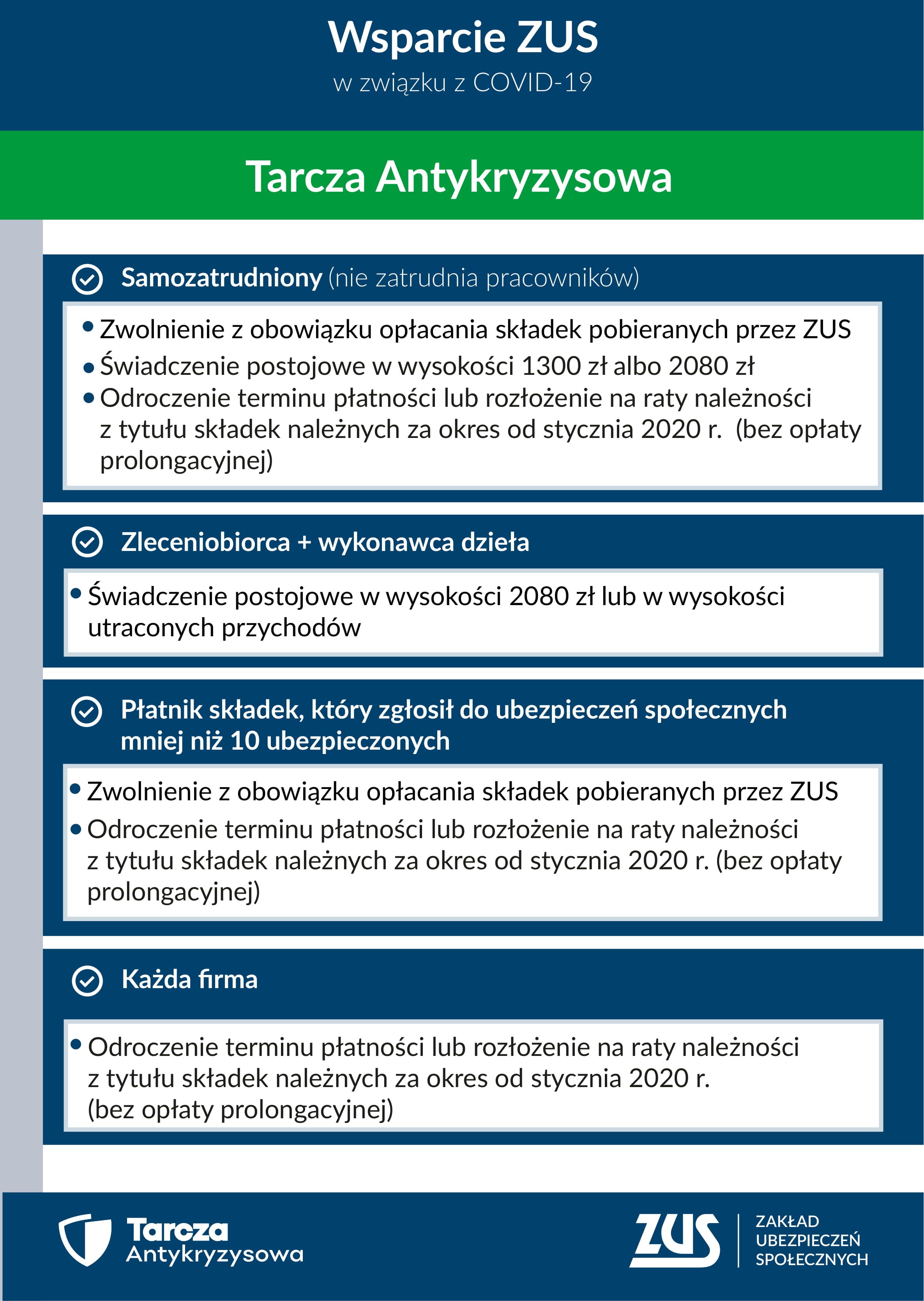

Obowiązujące od 1 kwietnia nowe rozwiązania prawne przewidują m.in. zwolnienie małych firm, zgłaszających do dziewięciu osób do ubezpieczeń społecznych, ze składek za marzec, kwiecień i maj 2020 roku. Zwolnienie dotyczy składek za przedsiębiorcę i pracujące dla niego osoby. Ze zwolnienia mogą skorzystać także samozatrudnieni z przychodem do 15 681 zł, czyli 300 proc. prognozowanego przeciętnego wynagrodzenia w gospodarce narodowej w 2020r., którzy opłacają składki tylko za siebie. Poza tym rozpoczęcie działalności musi nastąpić przed 1 lutego br. – informuje Krystyna Michałek rzecznik regionalny województwa kujawsko pomorskiego.

Zarówno przedsiębiorca, jak i pracujące dla niego osoby zachowają prawo do świadczeń zdrowotnych i z ubezpieczeń społecznych za okres zwolnienia ze składek. Przedsiębiorcy opłacający składki na własne ubezpieczenia i osoby z nimi współpracujące zachowują prawo do świadczeń w razie choroby i macierzyństwa, jeżeli były w dobrowolnym ubezpieczeniu chorobowym na 1 lutego 2020 roku.

Ze zwolnienia ze składek nie skorzystają firmy, które znajdowały się w trudnej sytuacji w grudniu 2019 r. i miały zadłużenie za okres dłuższy niż 12 miesięcy. Co ważne, jeżeli przedsiębiorca na

31 grudnia 2019 r. miał zadłużenie za okres dłuższy niż 12 miesięcy, ale zawarł z ZUS do tego dnia umowę o rozłożenie należności z tytułu składek na raty i umowę tę realizuje, będzie mógł być zwolniony z opłacania należności za okres od marca do maja 2020 r.

Wsparcie dla przedsiębiorców w formie zwolnienia z opłacania należności z tytułu składek, o którym mowa w przepisach tzw. tarczy antykryzysowej, stanowi pomoc publiczną. Wynika to z przepisów Unii Europejskiej.

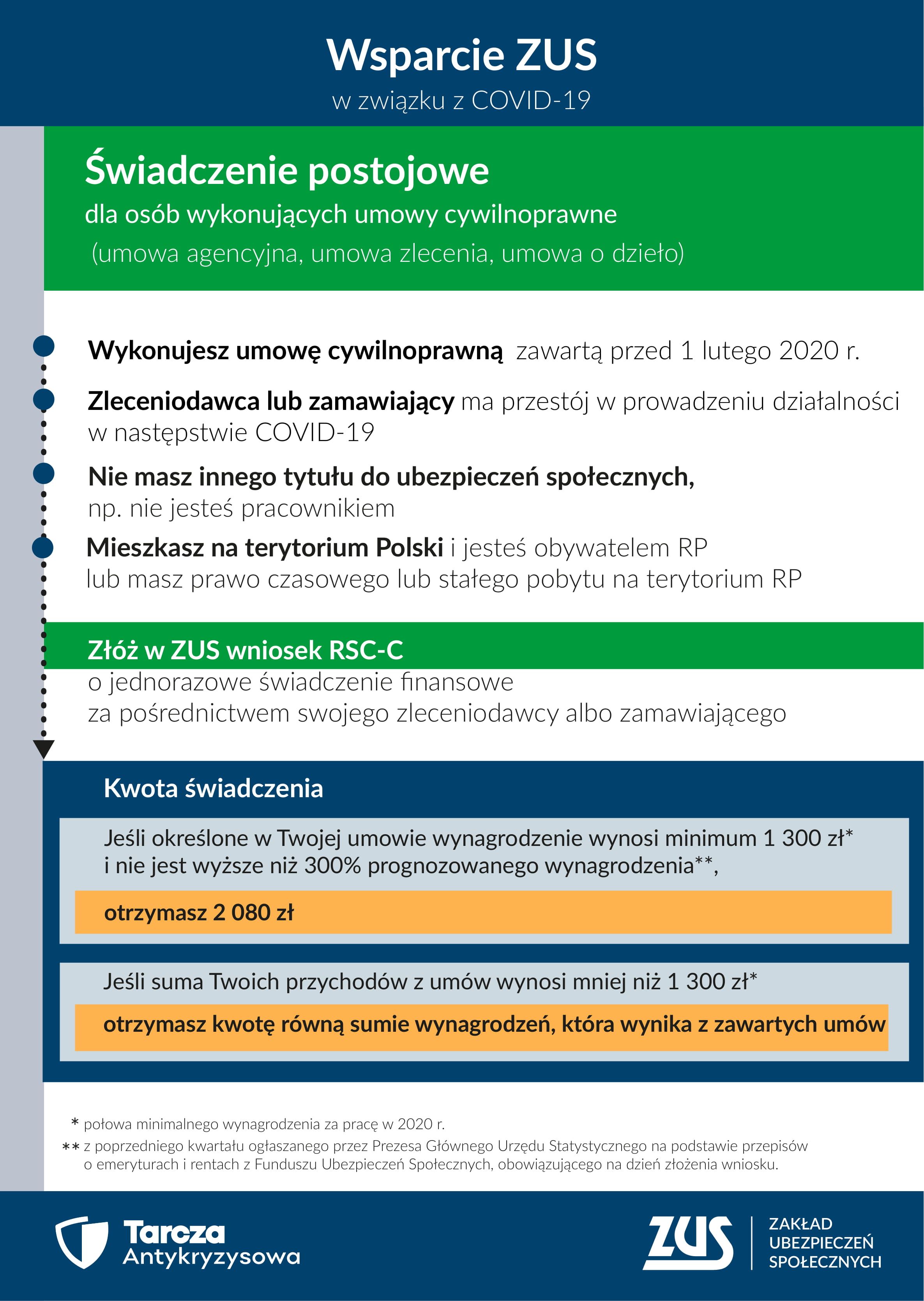

Świadczenie postojowe dla osób wykonujących umowy cywilnoprawne i dla samozatrudnionych

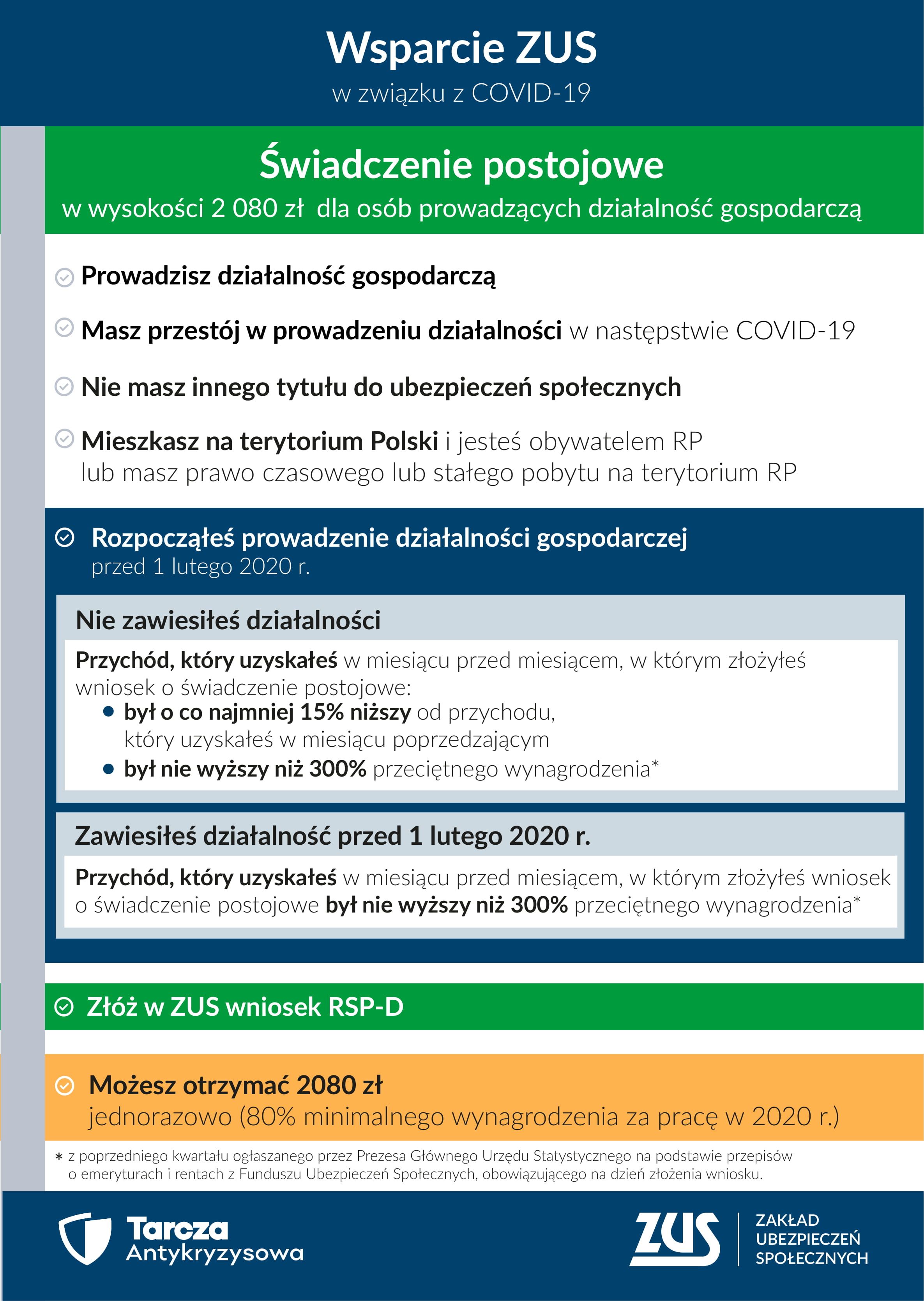

Świadczenie, co do zasady wynosi 2080 zł (80% minimalnego wynagrodzenia) i jest nieoskładkowane oraz nieopodatkowane.

Osoby wykonujące umowy cywilnoprawne (np. zlecenie, dzieło) mogą liczyć na świadczenie postojowe w wysokości 2080zł, gdy przychód z umowy zlecenia w miesiącu poprzedzającym złożenie wniosku o świadczenie był równy bądź wyższy od 1300 zł i niższy od 300% przeciętnego miesięcznego wynagrodzenia w gospodarce narodowej w poprzednim kwartale (dla wniosków złożonych w kwietniu i maju 2020r. kwota ta wynosi 15 595,74zł). Jeśli natomiast w miesiącu poprzedzającym złożenie wniosku suma przychodów z umów cywilnoprawnych wynosiła mnie niż 1300zł (mniej niż 50 proc. kwoty minimalnego wynagrodzenia za pracę w 2020 r.), to świadczenie postojowe przysługuje w wysokości sumy wynagrodzeń z tych umów.

By skorzystać z jednorazowego wsparcia zawarcie umowy musi nastąpić przed 1 lutego 2020 r., i uprawniony do świadczenia postojowego nie może mieć innego tytułu ubezpieczenia.

Z kolei osoby samozatrudnione mogą liczyć na świadczenie postojowe w kwocie 2080zł albo 1300zł.

Warunkiem uzyskania jednorazowej wypłaty w kwocie 2080zł jest, aby przychód w miesiącu poprzedzającym miesiąc złożenia wniosku nie przekroczył 300 proc. przeciętnego miesięcznego wynagrodzenia w gospodarce narodowej w poprzednim kwartale (dla wniosków złożonych w kwietniu i maju 2020r. kwota ta wynosi 15 595,74zł). Poza tym rozpoczęcie działalności musi nastąpić przed 1 lutego br., a przychód w miesiącu poprzedzającym miesiąc złożenia wniosku musi spaść o co najmniej 15 proc. w stosunku do miesiąca poprzedniego. Jeśli natomiast osoba samozatrudniona zawiesiła tą działalność po 31 stycznia to przychód, który uzyskała w miesiącu przed miesiącem, w którym złożyła wniosek o świadczenie postojowe, nie może przekroczyć kwoty 15 595,74zł.( dla wniosków złożonych w kwietniu i maju 2020r).

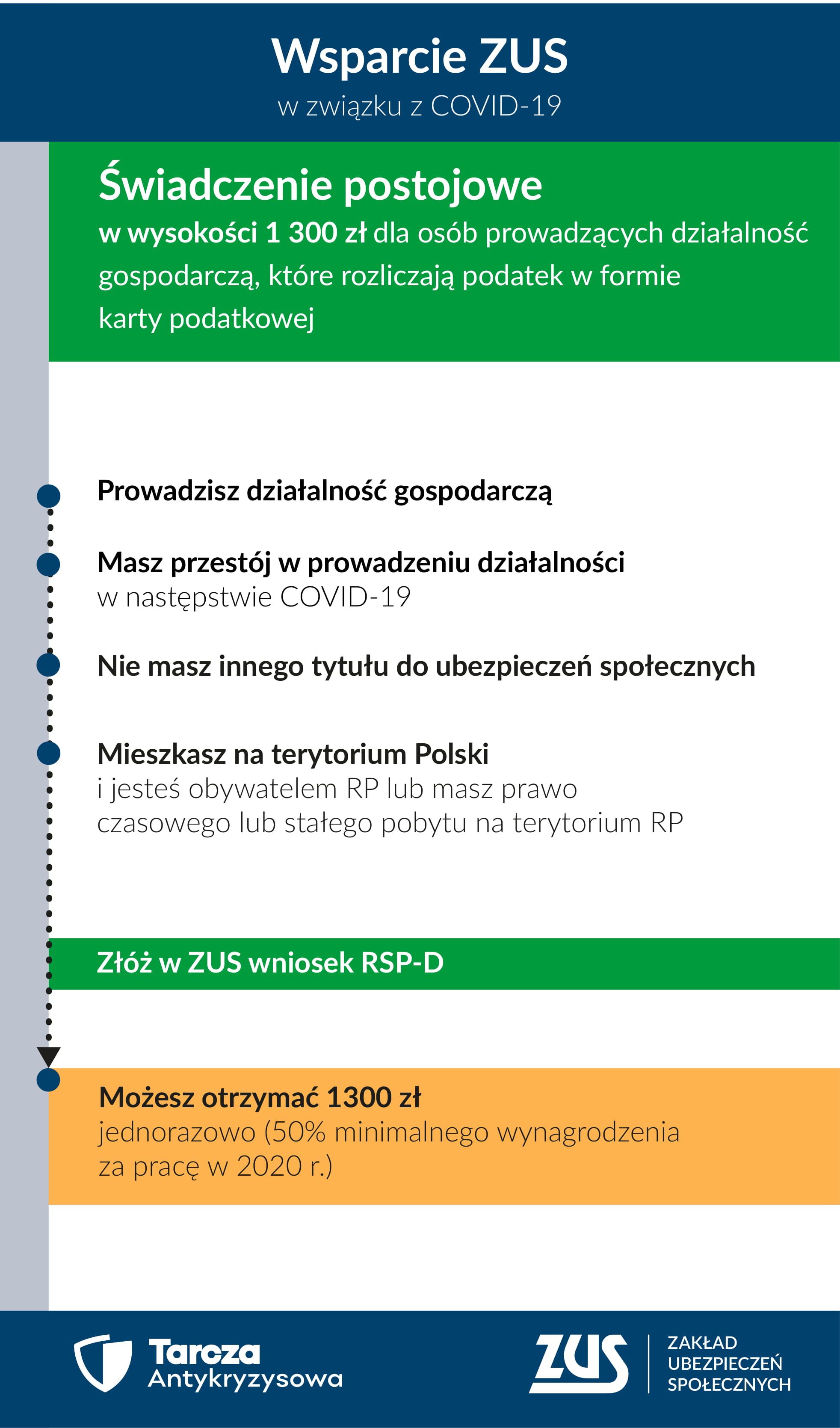

Natomiast samozatrudnieni, którzy płacą podatek w formie karty podatkowej i korzystają ze zwolnienia z podatku VAT, otrzymają świadczenie postojowe w wysokości 1300 zł.

By skorzystać z jednorazowego wsparcia uprawniony do świadczenia postojowego nie może mieć innego tytułu ubezpieczenia.

Bez opłaty prolongacyjnej - odroczenie terminu płatności lub rozłożenie na raty należności z tytułu składek

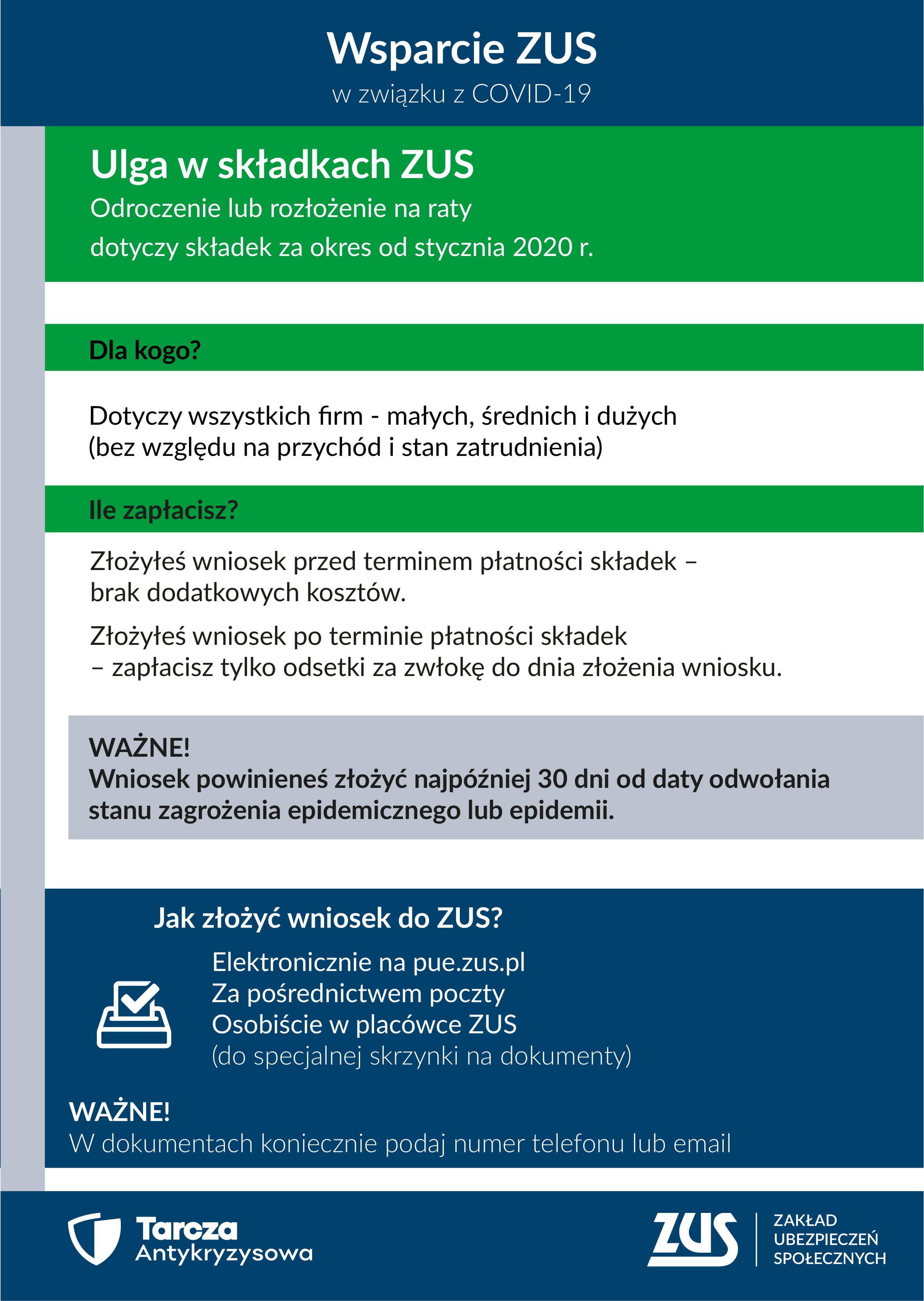

Każdy płatnik składek może wystąpić do ZUS o odroczenie terminu płatności składek lub rozłożenie ich na raty – bez opłaty prolongacyjnej. Ulga dotyczy składek za przedsiębiorcę i pracujące dla niego osoby. Nie ma znaczenia, od kiedy płatnik prowadzi działalność. Nie ma też znaczenia wielkość jego firmy. Z ulgi mogą skorzystać także samozatrudnieni – wyjaśnia Krystyna Michałek.

Ulga dotyczy składek od stycznia 2020 r. Dzięki uldze można opłacić składki do ZUS w dłuższym czasie. Jeśli płatnik złoży wniosek przed terminem płatności składek, nie poniesie żadnych kosztów związanych z ulgą. Jeśli wniosek złoży po terminie opłacania składek, ZUS naliczy odsetki za zwłokę na dzień złożenia wniosku.

W jaki sposób można ubiegać się o wsparcie w ZUS?

Aby otrzymać wsparcie realizowane przez ZUS w ramach Tarczy Antykryzysowej, trzeba złożyć odpowiedni wniosek:

Wszystkie te wnioski są dostępne online - na Platformie Usług Elektronicznych (PUE) ZUS oraz na stronie www.zus.pl. Wnioski można złożyć drogą elektroniczną przez PUE ZUS, za pośrednictwem poczty, osobiście w placówce ZUS - do skrzynki na dokumenty oznakowanej napisem "Tarcza antykryzysowa”, bez kontaktu z pracownikiem ZUS.

Zwolnienie małych firm ze składek ZUS, świadczenie postojowe czy brak opłaty prolongacyjnej – to tylko niektóre rozwiązania prawne realizowane przez Zakład Ubezpieczeń Społecznych w ramach tzw. tarczy antykryzysowej.

Aby otrzymać wsparcie realizowane przez ZUS w ramach Tarczy Antykryzysowej, trzeba złożyć odpowiedni wniosek. Wszystkie wnioski są dostępne online - na Platformie Usług Elektronicznych (PUE) oraz na stronie:www.zus.pl w zakładce – Aktualności - Tarcza Antykryzysowa. Wnioski można złożyć drogą elektroniczną przez PUE ZUS, za pośrednictwem poczty, osobiście w placówce ZUS - do skrzynki na dokumenty oznakowanej napisem "Tarcza antykryzysowa”, bez kontaktu z pracownikiem ZUS.

Na stronie www.zus.pl znajdują się również informacje w zakresie ulg oferowanych dla przedsiębiorców w ramach „Tarczy Antykryzysowej”.

Składając wniosek szczególną uwagę należy zwrócić, aby zawierał on pełne dane identyfikacyjne wnioskującego takie jak imię, nazwisko, identyfikator numeryczny – PESEL / NIP, adres. Warto również podać numeru telefonu, co ułatwi kontakt i przyspieszy wyjaśnienie wątpliwych kwestii.

Zwolnienie małych firm, zgłaszających do dziewięciu osób do ubezpieczeń społecznych, ze składek za marzec, kwiecień i maj 2020 roku.

Obowiązujące od 1 kwietnia nowe rozwiązania prawne przewidują zwolnienie małych firm, zgłaszających do dziewięciu osób do ubezpieczeń społecznych, ze składek za marzec, kwiecień i maj 2020 roku. Oznacza to, że państwo przejmie na trzy miesiące pokrycie składek do ZUS od przedsiębiorców działających przed 1 lutego 2020 r. Zwolnienie dotyczy składek za przedsiębiorcę i pracujące dla niego osoby. Ze zwolnienia mogą skorzystać także samozatrudnieni z przychodem do 15 681 zł, czyli 300 proc. przeciętnego wynagrodzenia, którzy opłacają składki tylko za siebie.

Zarówno przedsiębiorca, jak i pracujące dla niego osoby zachowają prawo do świadczeń zdrowotnych i z ubezpieczeń społecznych za okres zwolnienia ze składek. Przedsiębiorcy opłacający składki na własne ubezpieczenia i osoby z nimi współpracujące zachowują prawo do świadczeń w razie choroby i macierzyństwa jeżeli były w dobrowolnym ubezpieczeniu chorobowym na 1 lutego 2020 roku.

Wsparcie dla przedsiębiorców w formie zwolnienia z opłacania należności z tytułu składek, o którym mowa w przepisach tzw. tarczy antykryzysowej, stanowi pomoc publiczną. Wynika to z przepisów Unii Europejskiej.

W związku z tym ZUS przyjął, że ze zwolnienia z opłacania należności z tytułu składek, o których mowa w „tarczy antykryzysowej” będą mogli skorzystać tylko ci przedsiębiorcy, którzy na dzień 31 grudnia 2019 r. nie zalegali z opłacaniem należności z tytułu składek za okres dłuższy niż 12 miesięcy.

Co ważne jeżeli przedsiębiorca na 31 grudnia 2019 r. miał zadłużenie za okres dłuższy niż 12 miesięcy, ale zawarł z ZUS do tego dnia umowę o rozłożenie należności z tytułu składek na raty i umowę tę realizuje, będzie mógł być zwolniony z opłacania należności za okres od marca do maja 2020 r.

Świadczenie postojowe dla osób wykonujących umowy cywilnoprawne

Osoby, które zawarły umowy cywilnoprawe i umowa nie doszła do skutku lub nastąpiło ograniczenie jej realizacji w związku z przestojem w prowadzeniu działalności w następstwie COVID-19, mogą wystąpić do ZUS za pośrednictwem swojego zleceniodawcy albo zamawiającego o jednorazowe świadczenie finansowe, które zrekompensuje utratę przychodów.

O to świadczenie mogą ubiegać się osoby wykonujące umowę cywilnoprawną (umowę agencyjną, umowę zlecenia, inną umowę o świadczenie usług, do której zgodnie z Kodeksem cywilnym stosuje się przepisy dotyczące zlecenia, umowę o dzieło).

W myśl przyjętych regulacji świadczenie postojowe dla osób wykonujących umowy cywilnoprawne co do zasady wynosi 2080 zł (80 proc. minimalnego wynagrodzenia) i jest nieoskładkowane oraz nieopodatkowane.

Aby otrzymać wsparcie trzeba spełnić nw. warunki:

- wykonywać z umowę cywilnoprawną zawartą przed 1 lutego 2020 r.

- suma przychodów z umów cywilnoprawnych w miesiącu poprzedzającym miesiąc, w którym złożony został wniosek o świadczenie postojowe wynosi do 1 299,99 zł (mniej niż 50% kwoty minimalnego wynagrodzenia za pracę w 2020 r.) - wówczas to świadczenie postojowe przysługuje w wysokości sumy wynagrodzeń z tych umów,

- przychód z umowy cywilnoprawnej uzyskany w miesiącu poprzedzającym miesiąc, w którym złożony został wniosek o świadczenie postojowe nie przekroczył kwoty wyliczonej jako 300% przeciętnego miesięcznego wynagrodzenia z poprzedniego kwartału ogłoszonego przez Prezesa GUS na podstawie przepisów o emeryturach i rentach z FUS obowiązującego na dzień złożenia wniosku,

- osoba nie ma innego tytułu do ubezpieczeń społecznych,

- trzeba mieszkać na terytorium Polski i być obywatelem RP lub mieć prawo czasowego lub stałego pobytu na terytorium RP,

-nie można wykonywać umowy cywilnoprawnej w całości lub w części z powodu przestoju w prowadzeniu działalności.

Świadczenie postojowe dla samozatrudnionych

Świadczenie postojowe dla samozatrudnionych co do zasady wynosi 2080 zł (80 proc. minimalnego wynagrodzenia) i jest nieoskładkowane oraz nieopodatkowane.

Warunkiem uzyskania świadczenia jest, aby przychód w miesiącu poprzedzającym miesiąc złożenia wniosku nie przekroczył 300 proc. przeciętnego miesięcznego wynagrodzenia z poprzedniego kwartału ogłoszonego przez Prezesa GUS na podstawie przepisów o emeryturach i rentach z FUS obowiązującego na dzień złożenia wniosku.

Poza tym rozpoczęcie działalności musi nastąpić przed 1 lutego br. Przychód w miesiącu poprzedzającym miesiąc złożenia wniosku musi spaść o co najmniej 15 proc. w stosunku do miesiąca poprzedniego.

Nie trzeba zawieszać działalności, ale świadczenie przysługuje także samozatrudnionym, którzy zawiesili ją po 31 stycznia br. jeżeli przychód z tej działalności z poprzedniego miesiąca nie przekroczył 300 proc. przeciętnego miesięcznego wynagrodzenia z poprzedniego kwartału ogłoszonego przez Prezesa GUS na podstawie przepisów o emeryturach i rentach z FUS obowiązującego na dzień złożenia wniosku.

Samozatrudnieni rozliczający się w formie karty podatkowej, którzy korzystają ze zwolnienia z podatku VAT, otrzymają świadczenie postojowe w wysokości 1300 zł.

Odroczenie terminu płatności składek bez opłaty prolongacyjnej

Wszyscy płatnicy składek mogą się ubiegać o odroczenie terminu płatności składek bez opłaty prolongacyjnej. Ulga dotyczy składek za przedsiębiorcę i pracujące dla niego osoby. Nie ma znaczenia od kiedy płatnik prowadzi działalność. Nie ma też znaczenia wielkość jego firmy. Z ulgi mogą skorzystać także samozatrudnieni.

Ulga dotyczy składek od stycznia 2020 r. Dzięki uldze można opłacić składki do ZUS w dłuższym czasie. Jeśli płatnik złoży wniosek przed terminem płatności składek, nie poniesie żadnych kosztów związanych z ulgą. Jeśli wniosek złoży po terminie opłacania składek, ZUS naliczy odsetki za zwłokę na dzień złożenia wniosku.

Źródło: ZUS, Krystyna Michałek Rzecznik Regionalny ZUS Województwa Kujawsko-Pomorskiego